낸드 시장 점유율 20%대로 단숨에 키옥시아 제치고 삼성 이어 2위

"최대 약점으로 거론돼 온 기업용 SSD서 경쟁력 확보, 공급자 줄며 가격도 안정화 전망"

SK하이닉스(000660)가 낸드플래시 사업 경쟁력 강화를 위해 인텔의 낸드사업 전체를 10조3104억원(90억달러)에 인수한다. 지난 2016년 삼성전자의 하만 인수금액(80억달러)을 뛰어넘는 국내 M&A(인수합병) 사상 최대 규모다. 이에 따라 SK하이닉스의 낸드플래시 시장점유율은 20%대로 삼성전자(005930)에 이어 단숨에 2위권으로 부상할 전망이다.

20일 SK하이닉스는 인텔의 SSD(솔리드스테이트드라이브) 사업부문, 낸드 단품 및 웨이퍼 비즈니스, 중국 다롄 생산시설을 인수하기로 했다고 공시했다. 옵테인 사업부는 제외다. SK하이닉스는 "SSD 솔루션 역량을 강화하고 고부가가치 제품 포트폴리오를 구축할 수 있을 것"이라고 기대했다.

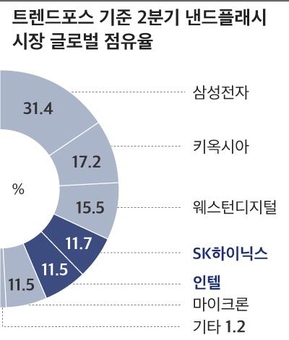

지난 2분기 트렌드포스 집계를 보면 SK하이닉스의 낸드 시장 점유율은 11.7%로 삼성전자(31.4%), 키옥시아(17.2%), 웨스턴디지털(15.5%)에 이어 4위에 올라 있다. 마이크론과 인텔이 11.5%다.

김영건 미래에셋대우 연구원은 "인텔이 낸드 사업에서 수익을 내지 못했던 이유 중 하나가 공급업체가 많다는 것이었다"며 "SK하이닉스의 인텔 인수로 공급업체가 줄어드는 것이기 때문에 낸드 가격 등에도 긍정적이며 SK하이닉스는 그간 약하다는 평가를 받아왔던 기업용 SSD 시장에서 경쟁력을 확보할 수 있을 것"이라고 평했다.

도현우 NH투자증권 연구원은 "인텔의 데이터센터용 SSD 컨트롤러 기술력 등은 업계 최고 수준"이라면서 "SK하이닉스에 부족한 기업용 SSD 포트폴리오, 컨트롤러 기술 확충면에서도 긍정적인 딜"이라고 했다.

인텔은 D램과 낸드플래시 장점을 합친 옵테인 사업을 강화하고, 중국 다롄 팹에 대한 투자를 지속해 왔다. 그러나 2016년부터 2019년까지 4년간 인텔 메모리사업부의 누적 실적은 매출 147억7000만달러에 영업손실 20억달러에 그쳤다.

SK하이닉스와 인텔은 이번 계약과 관련해 내년 말까지 주요 국가의 규제 승인을 얻을 계획이다. 규제 승인을 받으면 SK하이닉스는 우선 70억달러를 인텔 측에 지급하고 인텔의 낸드 SSD 사업(SSD 관련 IP 및 인력 등)과 중국 다롄 공장 자산을 SK하이닉스로 이전하게 된다.

이후 인수 계약 완료가 예상되는 2025년 3월에 SK하이닉스는 20억달러를 지급하고 인텔의 낸드플래시 웨이퍼 설계와 생산관련 IP, R&D(연구개발) 인력 및 다롄팹 운영 인력 등 잔여 자산을 인수한다. 인텔은 계약에 따라 최종 거래 종결 시점까지 다롄 메모리 생산 시설에서 낸드 웨이퍼를 생산할 예정이다.

https://ift.tt/3o6S4gK

세계

No comments:

Post a Comment